在这个大数据互联网横流的时代,各种各样的共享平台推出了各式各样的产品,离我们生活最近的就是共享单车,在摩拜单车和OFO井喷式爆火之后,相继又有其它品牌的共享单车建立推广,如小蓝车、小鸣车、优拜单车等等。

在这样的大环境之下,汽车厂商们也坐不住了,纷纷推出各种共享汽车,从最开始的TOGO奔驰SMART,到被人嫌弃的蓝色宝马1系,再到国产的一些共享电动汽车……新概念、新车型、新玩法不断的冲击的用户的眼球,各式各样的噱头让人有蠢蠢欲动的念头,越来越多的用户想去体验一下共享汽车是否真的方便!尤其是一些豪华品牌的低端车型,如共享宝马。当然共享汽车的崛起,也带来很多社会问题!

说一个大家能体会到的现象,小黄车推出以后确实方便了人们的生活,但是真正的用户对于小黄车又是什么态度呢?

乱停乱放?肆意破坏?据为己有?每一个形容词都能被各个各样的用户演绎成不同的版本!在马路中间随意停放小黄车;将小黄车拆解发泄,或直接扔河里听响;将小黄车喷成五颜六色供自己使用,或买一把锁变成私家车……每一个细节都暴露了人们的素质和观念!!!其实共享汽车也难逃这样的命运,被人蓄意的破坏,以追求自己内心的发泄。

惨遭破坏,只是前凑!更有用户拿共享汽车来当教练车!!!你想找一个驾校的陪练要多少钱,几百块还得搭两盒烟!!而共享汽车每公里才1块多少钱!而且用完了直接走,没有人对你指指点点,你不用顾忌你开车的方式会不会损坏车辆……所以出现了很多把共享汽车当共享单车的用户,他们没有驾驶证就敢开共享汽车!!!

“无证驾驶+撞车报废”“用共享汽车练车至汽车报废”一切的一切,仅仅是用户以为它跟共享单车一样?当然不是,根源是什么我们不用去思索,但是这些用户的行为给普罗大众带来了安全隐患。

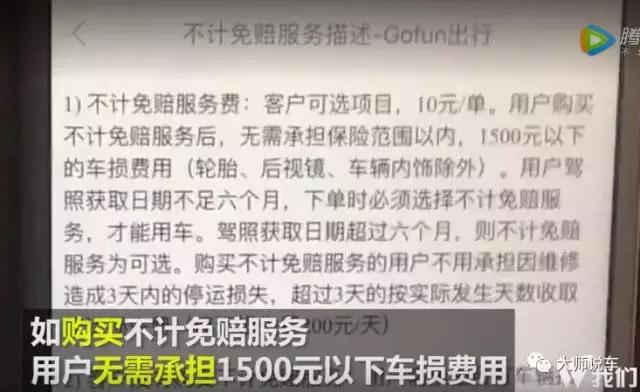

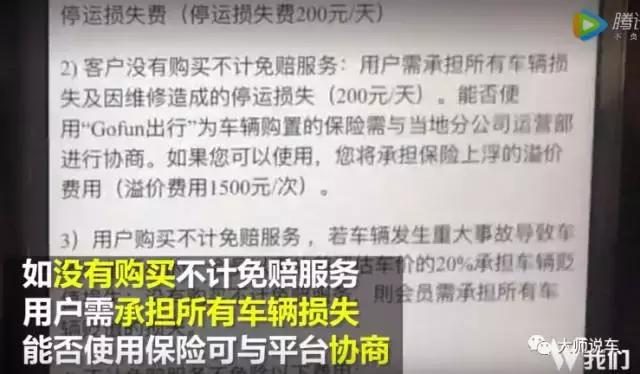

除了上面的问题,共享汽车在出险理赔方面暴露了很多问题!汽车需要上车险,而共享汽车的用户是不是也要上车险呢?其实这里暴露了一个共享汽车“赚钱”的秘密,用户在每次用车时都需要交付一份“不计免赔”的保险!!!这样能确保用户在发生事故索赔时(小额赔付1500以下),不需要额外的垫付费用……其实这个措施即合理又不合理。

最近就发生了一起共享汽车撞保时捷的事件,而且用户陈先生因为没有购买不计免赔的保险,而被“平台”告知,需要全额赔付保时捷的维修费用……而在借车条款中,不计免赔的服务却不是这样描述的,如下图:

条款中的描述与“平台”的描述稍微有些出入,但上面明确之处在出现事故后,可以与“平台”进行协调。

当然这里面还涉及到了交通事故的责任在于谁的问题,在这次事故中交警认定陈先生全责,而“平台”在条款中已经说明,“如果用户因为涉及违法行为或违反交通法规而造成事故,则用户需要自己承担维修费用”这样看来“平台”并没有过错,而问题在于驾驶员陈先生……

从上面这个事件中发现了两个问题:

用户在用车时,会不会像爱惜自己的车一样,爱惜共享汽车并且遵守法纪法规?

平台有没有为用户考虑过,每次都需要交“不计免赔保险”的问题,一次10元不是每个用户都能接受,如果出了问题全部让用户承担?

最后的处理结果为:陈先生多次跟“平台”沟通之后,平台提出可以走保险程序,但需要陈先生支付保险的溢价费8500元!!!

大师总结:在城市拥堵的大环境中,摇号买车似乎需要更多时间,而共享汽车的出现可以完美的解决用车难的问题,但是不会解决拥堵的问题,而且用户对于共享汽车的接受程度还不是很高,在面对一些突发性的事件时,他们更多的是茫然四顾!共享汽车给我们带来一定的方便,也给我们带来一定困扰。作为一名旁观者,我们不要刻意去破坏它;作为一个使用者,对它的负责也是对自己安全的负责!共享汽车也许是未来的一个趋势,也有可能是一个过度。最后,提醒用户在使用共享汽车时,一定要仔细阅读用户条款。